INFORME

EL FUTURO DE YPF

Juicio, defensa y soberanía

Por: Santiago Melean

Una mirada jurídica a la trayectoria de YPF para explicar el litigio actual y construir la lógica de la defensa argentina frente a los fondos.

El objetivo de este informe es analizar jurídicamente la evolución de la empresa, desde la perspectiva del conflicto actual, buscando entender el planteo y el carácter de ambas partes en el litigio, sin omitir la importancia que tiene YPF para el desarrollo de la Argentina. Se intentará, en lo posible, construir un razonamiento lógico para entender y defender la postura de Argentina frente a los fondos.

Introducción. YPF en el siglo XX

La República Argentina está atravesando un juicio histórico en Nueva York contra un gigante financiero por la expropiación de YPF en 2012. Si bien se pueden rastrear casos similares en la historia del mundo, este se trata de un tipo de conflicto muy particular, incluso podríamos decir inédito, por algunas razones que intenta ilustrar este trabajo.

En términos de antecedentes, podríamos citar el caso Anglo-Iranian Oil Co., iniciado en 1951, cuando el Reino Unido demandó a Irán ante la Corte Internacional de Justicia por la nacionalización de la Anglo-Iranian Oil Company. La Corte no se expidió sobre el fondo porque Irán no había aceptado su jurisdicción para ese tipo de controversias, pero el caso marcó un hito en el debate entre soberanía estatal y derechos de inversión.

A su vez, el caso Yukos vs. Rusia, decidido en 2014 por un tribunal arbitral en La Haya, condenó a la Federación Rusa a pagar US$50.000 millones a accionistas de la petrolera privatizada y posteriormente disuelta por el Estado. La sentencia fue parcialmente revocada, pero sentó precedente en cuanto al uso del arbitraje internacional por inversores contra Estados.

En comparación, el caso YPF se diferencia por tramitarse ante un tribunal ordinario y por involucrar la interpretación de un estatuto privado en la misma jerarquía que una ley nacional. Además, por los sujetos que involucra: un Estado vulnerablemente comprometido con la deuda externa, contra un grupo financiero que nunca fue parte de YPF sino hasta que Argentina decidió expropiarla.

Si bien la historia de la empresa no es objeto de este estudio, corresponde empezar por el principio. Yacimientos Petrolíferos Fiscales (YPF) fue fundada como empresa estatal en 1922, durante la presidencia de Hipólito Yrigoyen. Su ideólogo y primer director fue el coronel Enrique Mosconi. Los motivos de la creación de la empresa se rastrean en los descubrimientos de reservas de petróleo y gas en la Patagonia, a principios del siglo XX. Con la creación de YPF, Argentina fue el segundo país en todo el mundo en tener una petrolera estatal integrada, después de la Unión Soviética.

La estatalidad de YPF no impidió la inversión de capitales extranjeros. Durante las décadas de 1940 y 1950 la empresa tuvo experiencias de inversión desde el extranjero. Se firmaron acuerdos con petroleras estadounidenses como Drilexco y Standard Oil.

Desde su creación en 1922 hasta su transformación en sociedad anónima en 1990, YPF fue una empresa estatal estratégica para el desarrollo energético nacional. Durante décadas, garantizó el abastecimiento interno de combustibles, impulsó la soberanía sobre los recursos naturales y fue un motor de industrialización.

Consideraciones normativas sobre la privatización de YPF

A fines del año 1989, se sancionó la Ley 23.696 de Emergencia Administrativa. Esta ley es uno de los pilares para construir normativamente lo que vendrá después. Se sanciona en el contexto de los primeros años del gobierno de Carlos Menem, cuando se puso en marcha un ambicioso programa de apertura económica que contempló la reducción del Estado y la venta de empresas públicas.

ARTÍCULO 1º.- DECLARACIÓN. Declárase en estado de emergencia la prestación de los servicios públicos, la ejecución de los contratos a cargo del sector público y la situación económica financiera de la Administración Pública Nacional centralizada y descentralizada, entidades autárquicas, empresas del Estado, Sociedades del Estado, Sociedades anónimas con participación Estatal Mayoritaria, Sociedades de Economía Mixta, Servicios de Cuentas Especiales, Obras Sociales del Sector Público bancos y entidades financieras oficiales, nacionales y/o municipales y todo otro ente en que el Estado Nacional o sus entes descentralizados tengan participación total o mayoritaria de capital o en la formación de las decisiones societarias. Esta ley es aplicable a todos los organismos mencionados en este artículo, aún cuando sus estatutos o cartas orgánicas o leyes especiales requieran una inclusión expresa para su aplicación (…).

Al poco tiempo, con el argumento de adoptar principios de transparencia y competencia propios del mercado, el Decreto 2778/90 transformó YPF en una sociedad anónima, dejando atrás su constitución como empresa del Estado. A partir de ese momento, YPF dividió su capital en acciones y pasó a estar regida por la Ley General de Sociedades.

EL PRESIDENTE DE LA NACIÓN ARGENTINA

DECRETA:

ARTÍCULO 1º — Dispónese a partir del 1 de enero de 1991 la transformación de YACIMIENTOS PETROLÍFEROS FISCALES SOCIEDAD DEL ESTADO en YPF SOCIEDAD ANÓNIMA, la que se regirá por la Ley N°19.550, capítulo II, sección V, art. 163 a 307 (texto ordenado en 1984). Previo cumplimiento de la Ley 23.696, sus acciones serán ofrecidas en bolsas y mercados bursátiles y también en licitaciones. YPF SOCIEDAD ANÓNIMA iniciará, inmediatamente, los trámites a tales fines.

ARTÍCULO 8º — Los procedimientos de contratación de YPF SOCIEDAD ANÓNIMA se regirán por las normas y principios del derecho privado asegurando su transparencia, competencia y publicidad, con exclusión de toda norma propia del derecho administrativo o prerrogativa de derecho público.

En 1992, la Ley 24.145 completó la federalización de los hidrocarburos y habilitó la venta de acciones estatales de YPF S.A.

EL PRESIDENTE DE LA NACIÓN ARGENTINA

DECRETA:

ARTÍCULO 1º — Apruébase el texto del Estatuto de YPF SOCIEDAD ANÓNIMA que obra como Anexo I del presente Decreto e instrúyese al MINISTERIO DE ECONOMIA Y OBRAS Y SERVICIOS PÚBLICOS para que, en ejercicio de los derechos de accionista de YPF SOCIEDAD ANÓNIMA del ESTADO NACIONAL proponga y haga aprobar en la correspondiente Asamblea General Extraordinaria de dicha sociedad la sustitución del estatuto actualmente vigente por el estatuto que figura en el Anexo I de este Decreto.

En 1998, el paquete mayoritario de la petrolera -alrededor del 57 % del capital- fue adquirido por Repsol tras una oferta pública de acciones (esto último será un concepto central para entender el conflicto actual) prevista en el estatuto social de YPF.

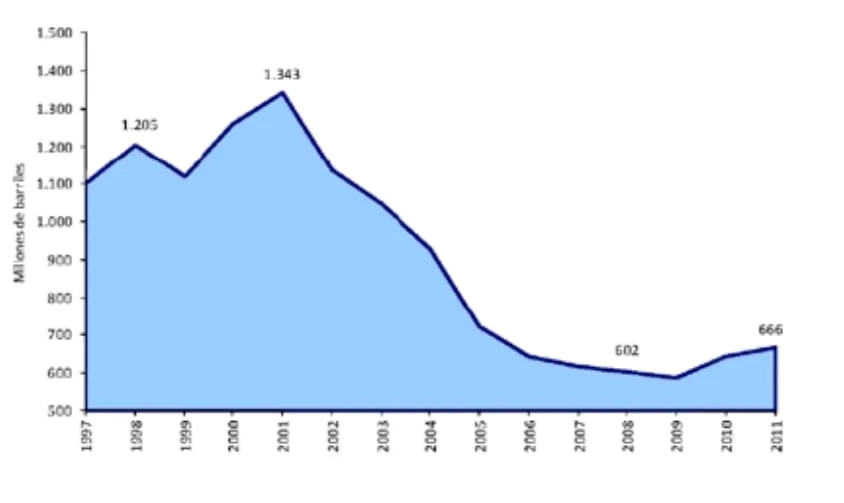

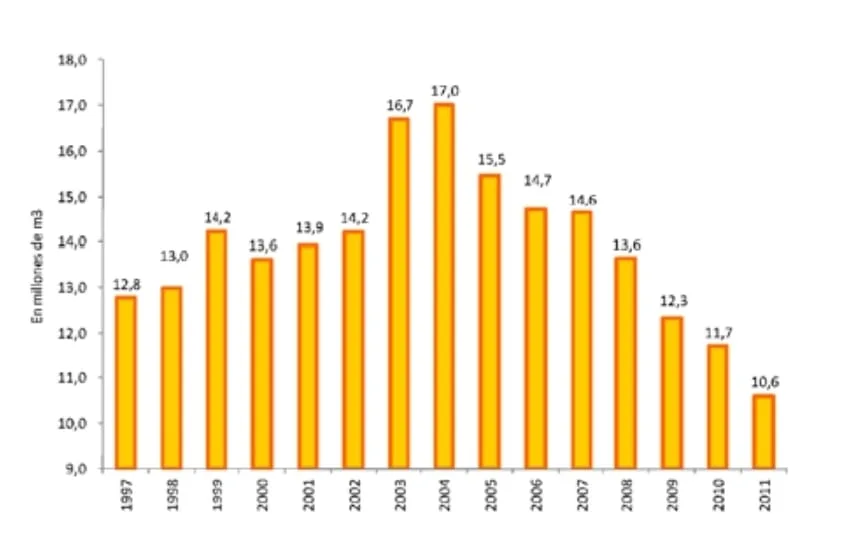

Durante los siguientes quince años, Repsol‑YPF debió invertir en exploración y refinación. Sin embargo, entre 1998 y 2011 las reservas de petróleo cayeron un 54% y las de gas un 97%. Esa merma sostenida se interpretó como incumplimiento de las obligaciones de desarrollo y conservación de las concesiones.

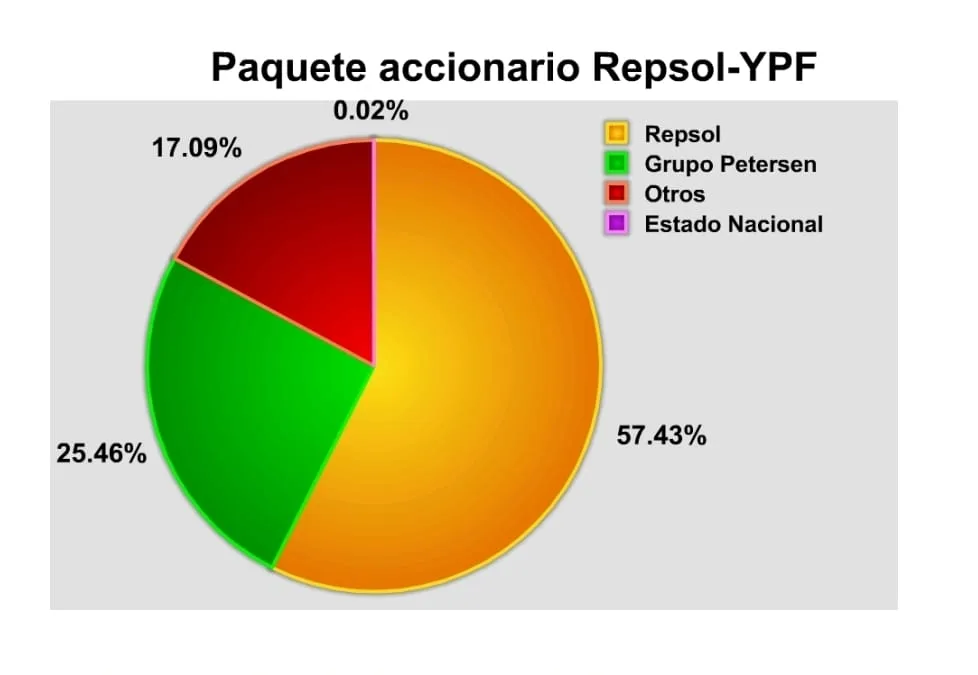

En diciembre de 2007, el Grupo Petersen, conglomerado empresarial argentino al mando de Enrique Eskenazi, compró el 14% de YPF S.A y siguió aumentando su participación durante los siguientes años. Para el 31 de diciembre de 2011 el Grupo Petersen poseía el 25% de YPF, la compañía Repsol el 57%, el 17% restante estaba en manos de inversores privados, flotando en bolsa, y un 0.02% en poder del Estado argentino, manteniendo la acción dorada.

Es importante señalar que el Grupo Petersen había adquirido gran parte de las acciones a través de préstamos bancarios, utilizando el dinero prestado para comprar acciones de YPF. Su idea era pagar el préstamo con los dividendos de la empresa, lo que explica, aunque sea en parte, la falta de reinversión en la producción petrolera.

Sucede que, cuando Argentina decide expropiar la empresa, también suspende el reparto de dividendos, dando lugar a una grave crisis en el Grupo Petersen, que tuvo que abrir el concurso de acreedores ante el Juzgado Mercantil N°3 de Madrid, donde estaban radicadas las empresas del Grupo tenedoras de acciones de YPF. En este proceso, el síndico pone en venta el derecho a litigar contra la Argentina. El fondo de inversión Burford Capital decide comprarlo.

Expropiación de YPF en 2012

El 3 de mayo de 2012, el Congreso sancionó la Ley 26.741 de Soberanía Hidrocarburífera, declarando de utilidad pública y expropiando el 51% de las acciones de YPF a Repsol.

ARTICULO 1° — Declárase de interés público nacional y como objetivo prioritario de la República Argentina el logro del autoabastecimiento de hidrocarburos, así como la exploración, explotación, industrialización, transporte y comercialización de hidrocarburos, a fin de garantizar el desarrollo económico con equidad social, la creación de empleo, el incremento de la competitividad de los diversos sectores económicos y el crecimiento equitativo y sustentable de las provincias y regiones.

ARTÍCULO 7° — A los efectos de garantizar el cumplimiento de los objetivos de la presente, declárase de utilidad pública y sujeto a expropiación el cincuenta y un por ciento (51%) del patrimonio de YPF Sociedad Anónima representado por igual porcentaje de las acciones Clase D de dicha empresa, pertenecientes a Repsol YPF S.A., sus controlantes o controladas, en forma directa o indirecta. Asimismo, declárase de utilidad pública y sujeto a expropiación el cincuenta y un por ciento (51%) del patrimonio de Repsol YPF GAS S.A. representado por el sesenta por ciento (60%) de las acciones Clase A de dicha empresa, pertenecientes a Repsol Butano S.A., sus controlantes o controladas.

La medida apuntó a recuperar el control estratégico de los yacimientos y asegurar el autoabastecimiento y se encargó de cumplir jurídicamente para hacer uso de lo que establece el Artículo 17 de la Constitución Nacional: “la expropiación por causa de utilidad pública, debe ser calificada por ley y previamente indemnizada”.

Es interesante detenerse a desgranar la Ley 21.499, sancionada durante la última dictadura. Una de las razones es la restricción que se configura en el artículo 10 al término “justa indemnización” sobre el artículo 17 de la Constitución Nacional. Véase como limita el resarcimiento a lo mínimo posible: “La indemnización sólo comprenderá el valor objetivo del bien y los daños que sean una consecuencia directa e inmediata de la expropiación. (…) No se pagará lucro cesante.

El litigio contra Argentina

La toma del control por parte del Estado nacional generó resistencias que se vieron muy pronto. En junio de 2015, haciendo uso del derecho a juicio comprado al Grupo Petersen, el fondo Burford reclamó una indemnización a la Argentina, planteando la demanda en Nueva York, donde YPF cotiza mediante ADRs, alegando que la expropiación había vulnerado el estatuto de la empresa.

Ahora bien, esto hay que analizarlo por partes. ADR (American Depositary Receipt) es un certificado emitido por un banco estadounidense que representa acciones de una empresa extranjera, para cotizar como una local. Esto le daría competencia a la Justicia de Nueva York. Según el formulario registrado en la SEC (Securities and Exchange Commission, organismo autoridad de las acciones que cotizan en la bolsa estadounidense), YPF Sociedad Anónima reconoce lo siguiente:

El Contrato de Depósito o cualquier otro documento, (…); cualquier sentencia obtenida en un tribunal federal o estatal de los EE. UU. de jurisdicción competente con sede en la Ciudad de Nueva York que surja de o en relación con las obligaciones de la Compañía bajo este Contrato o las transacciones contempladas en el presente se ejecutarán contra la Compañía y se reconocerán en Argentina sin consideración de los méritos; (…).

Por su parte, Burford Capital es un hedge fund o, tal vez más conocido como, “fondo buitre”. En líneas generales, es una sociedad entre inversores y administradores con un único objetivo: la rentabilidad. Lo que diferencia a este tipo de organismos (como BlackRock y JP Morgan) de otros, es que son fondos de inversión que intentan maximizar la rentabilidad sea cual sea la tendencia del mercado, es decir, incluso con mercados bajistas.

Llegando al centro del conflicto, comparamos todo esto con el estatuto de YPF, aquél sancionado en el Decreto 1.106 de 1993, el cual establece lo siguiente:

ARTÍCULO 7° e) La persona que desee llevar a cabo una Adquisición de Control deberá (i) obtener el consentimiento previo de la asamblea especial de los accionistas de la clase A y (ii) realizar una oferta pública de adquisición de todas las acciones de todas las clases de la Sociedad y de todos los títulos convertibles en acciones. (…)

ARTÍCULO 7° g) Transacciones relacionadas: Toda fusión, consolidación u otra forma de combinación que tenga sustancialmente los mismos efectos (…) sólo será realizada si la contraprestación que recibirá cada accionista de la Sociedad en dicha Transacción Relacionada fuera igual para todos los accionistas

Esta es la cláusula que toma Burford para hacer el reclamo de indemnización. Aquí está el núcleo del planteo de los actores: plantean que la expropiación se hizo violando lo establecido por el Estatuto, argumentando que Argentina tendría que haber lanzado una oferta pública de adquisición (OPA) sobre el total de las acciones. Sobre eso, los accionistas minoritarios tenían el derecho de vender su parte de la empresa al mismo precio.

Siguiendo, Burford Capital presentó en 2015 la demanda ante la Corte del Distrito Sur de Nueva York, bajo la jurisdicción del juez Thomas Griesa. Durante el proceso, el Estado argentino invocó la Ley de Inmunidades Soberanas (FSIA), argumentando que el caso no debía juzgarse en tribunales estadounidenses.

La inmunidad de un Estado frente a la jurisdicción de los tribunales de otro Estado es un principio indiscutible del derecho internacional consuetudinario. Hasta el siglo XX, la inmunidad soberana frente a la jurisdicción de tribunales extranjeros se caracterizaba por un enfoque «absoluto».

Sin embargo, a medida que los gobiernos participaban cada vez más en el comercio de Estado y en diversas actividades comerciales, se argumentó que la inmunidad de los Estados que participaban en dichas actividades otorgaba a los Estados una ventaja injusta en la competencia con la empresa comercial privada. La teoría «restrictiva» de la inmunidad se extendió rápidamente después de la Segunda Guerra Mundial. Estados Unidos articuló expresamente la teoría restrictiva en la «Carta Tate» de 1952, y la teoría fue codificada por ley en 1976 (la FSIA).

Según la FSIA, se presume que un Estado tiene derecho a inmunidad soberana, salvo que se aplique una excepción de las enumeradas. Específicamente, el artículo 1605 del título 28 del Código de los Estados Unidos (USC) dispone que un Estado extranjero no gozará de inmunidad ante la jurisdicción de los tribunales de los Estados Unidos cuando:

1605(a)(2) – actividad comercial realizada en los Estados Unidos o un acto realizado en los Estados Unidos en relación con una actividad comercial en otro lugar, o un acto en relación con una actividad comercial de un estado extranjero en otro lugar que cause un efecto directo en los Estados Unidos; (…)

Se desprende también una discusión accesoria -pero no menos relevante- sobre el valor de las acciones al momento de la recuperación de YPF, para calcular el monto de la indemnización.

El Estado argentino considera que la fecha de toma de control es la de la promulgación de la ley 26.741, y que los eventos desde el 16 de abril (día del anuncio) fueron una ocupación temporaria. La fecha es importante porque la acción de YPF sufrió una caída muy fuerte tras el 16 de abril de 2012 y, por tanto, incidiría en las fórmulas con las que el estatuto determinaba el valor a pagar por las acciones. El valor de las acciones cayó de alrededor de US $22 a US $16.

Sin embargo, en 2021 la jueza Loretta Preska, ya heredera de los casos del fallecido Thomas Griesa, resolvió que la Argentina había actuado como actor comercial (excepción de inmunidad) y debía responder por sus actos como tal. En septiembre de 2023, la jueza Loretta Preska condenó a la Argentina a pagar unos US $16.500 millones por daños y perjuicios.

Este año, en 2025, cuando la indemnización no fue satisfecha, Preska dictó una orden de ejecución que impone transferir el 51% de las acciones de YPF a un fideicomiso en el Bank of New York Mellon, además de reconocer un reclamo adicional de US $95 millones por el fondo Bainbridge. Argentina apeló la sentencia, y el caso se encuentra ahora en revisión por parte de la Cámara de Apelaciones del Segundo Circuito de Nueva York.

Actualidad y escenarios posibles

Hasta el momento de la redacción de este informe, la Cámara tomó la decisión de suspender el pago de la indemnización, lo que podríamos tomar como una “buena noticia”. Sobre eso, esta semana se espera la presentación del alegato a favor de la suspensión por parte de la Argentina, luego de que la semana pasada lo realizara, en contra de la medida, el equipo de abogados de Burford.

En su última presentación, el fondo Burford Capital aclaró ante el tribunal que no le interesa la restitución de activos ni la administración de YPF, su objetivo es exclusivamente económico: cobrar la indemnización establecida por la jueza Preska. Solicitó, además, que Argentina acredite una garantía financiera para sostener la suspensión de la sentencia. Esta medida busca asegurar el cumplimiento de la eventual sentencia firme, pero no implica intención de operar ni controlar la empresa.

El Estado argentino sostiene que la expropiación fue una decisión legítima y soberana, fundamentada en el artículo 17 de la Constitución Nacional y la Ley 26.741 de Soberanía Hidrocarburífera. Sostiene que cumplió con el principio de utilidad pública y que indemnizó debidamente a Repsol, el accionista expropiado.

En cuanto a la demanda de Burford, argumenta que el fondo no tenía participación original en YPF, que el estatuto invocado no puede estar por encima de una ley nacional y que no correspondía aplicar sus cláusulas a una medida estatal de expropiación. Además, insiste en que el foro judicial de Nueva York no debería tener jurisdicción, en virtud del principio de inmunidad soberana, y que la expropiación fue una medida de derecho público, no una operación comercial.

Sin entrar en análisis geopolíticos, el Departamento de Estado de EE.UU. presentó un escrito como amicus curiae (amigo del tribunal), apoyando el pedido de la Argentina para evitar la ejecución forzada de las acciones mientras dure la apelación, bajo el argumento de que podría afectar las relaciones internacionales y crear un precedente diplomáticamente problemático.

La Cámara ahora deberá decidir si ratifica o revoca la sentencia de primera instancia. Entre los escenarios posibles se encuentran: (I) confirmar el fallo y ordenar el pago de la indemnización; (II) reducir el monto o modificar las condiciones de cumplimiento; o (III) revocar la decisión por considerar que no hay jurisdicción o que el reclamo de Burford no se ajusta al marco legal. En cualquiera de los casos, es esperable que el litigio escale a la Corte Suprema de EE.UU.

Si te gusta lo que hacemos y/o simplemente querés darnos una mano para seguir construyendo este espacio, podés apoyarnos con una suscripción mensual o aporte único.

Comunidad

Atrapados en nuestra libertad

Por Mariano Valdez | Presos en nuestra ciudad, los trabajadores…

16 de junio de 1955: el día que la oligarquía mató al pueblo

Por David Pizarro Romero | La masacre de Plaza de…

Un Mundial sin disimulo

Por Juan Francisco López Salgado | Del FIFAgate a la…

José León Suárez: donde la ley hizo a la trampa

Por Francisco Kovacic González | Los fusilamientos de José León…

Última editorial

Ya nadie va a escuchar tu remera

Por Agustín Chenna | De héroes y genios que se…

Informes

Votar es humano

Por Facundo Cabral | Sensaciones pre-copa del mundo.

Cuando la insubordinación es ley

Por Mariano Valdez | Mayo vuelve a aparecer en la…

Cambio climático: ¿quiénes deciden?

Por Francisco Sarrio | Múltiples tratados se han firmado en…

Refutando leyendas III: Argentina, país de los alimentos

Por Mariano Valdez | Recuperar una conciencia nacional es el…

Si te gusta lo que hacemos y/o simplemente querés darnos una mano para seguir construyendo este espacio, podés apoyarnos con una suscripción mensual o aporte único.

Comunidad

Atrapados en nuestra libertad

Por Mariano Valdez | Presos en nuestra ciudad, los trabajadores casi ya no lloramos, atrapados en nuestra “libertad” de un…

16 de junio de 1955: el día que la oligarquía mató al pueblo

Por David Pizarro Romero | La masacre de Plaza de Mayo, los granaderos, el héroe olvidado Ernesto «Muñeco» Adradas y…

Un Mundial sin disimulo

Por Juan Francisco López Salgado | Del FIFAgate a la vidriera global del modelo trumpista. Las verdaderas tropas riendo en…

Última editorial

Ya nadie va a escuchar tu remera

Por Agustín Chenna | De héroes y genios que se van, de lo efímero a lo permanente, en este día…

Informes

Votar es humano

Por Facundo Cabral | Sensaciones pre-copa del mundo.

Cuando la insubordinación es ley

Por Mariano Valdez | Mayo vuelve a aparecer en la historia argentina como el mes en que el país se…